Tres factores que podrían empeorar la crisis bancaria de EEUU

Los problemas en el sector financiero norteamericano todavía son muy retumbantes y podrían estallar nuevamente.

La crisis bancaria regional podría estar pasando a un segundo plano en la cuenta regresiva del techo de la deuda de EE. UU. por ahora, pero no piense que esto ha terminado. Los problemas en el sector financiero todavía son muy retumbantes y podrían estallar nuevamente. Hay tres factores principales por los que debemos preocuparnos por el futuro del sector bancario.

1. La influencia del precio de las acciones

La confianza lo es todo para un banco. Una caída del precio de las acciones puede estrangular esa confianza, sacudiendo a un banco hasta la médula. Con la mayoría de las otras industrias, el desempeño del precio de las acciones es el resultado del desempeño comercial, no al revés. Por ejemplo, pongamos el caso de Tesco, la cadena de supermercados. La caída de los precios de las acciones allí no afectará a nuestra decisión de ir a hacer la compra semanal y, en última instancia, las cosas de la vida real, como las ventas y beneficios, tienden a estabilizar las acciones. Si el precio de las acciones de Tesco cae lo suficiente, empezará a parecer barato en relación con esas ventas y beneficios, y eso atraería a los inversores nuevamente. Pero es un juego completamente diferente con los bancos.

Los "productos" de un banco son sus préstamos, y no puede hacerlos sin pedir prestado el dinero primero, en forma de depósitos. Ahora, como hemos visto en los últimos meses, la caída de los precios de las acciones en los bancos puede preocupar a los depositantes, lo que los lleva a retirar su efectivo. Y sin depósitos, los bancos no pueden vender préstamos. Lo que todo eso significa es que cuando el precio de las acciones colapsa, por cualquier motivo, en realidad puede llevar a un banco a la ruina.

2. El coste de asegurar cada dólar

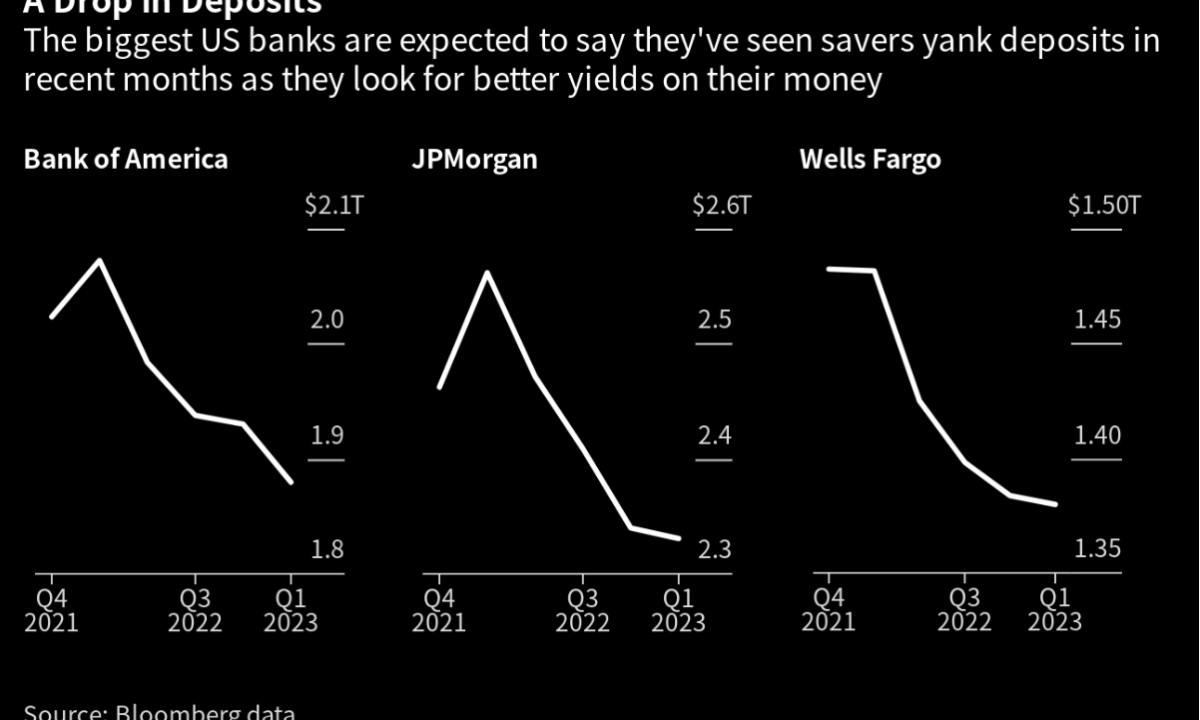

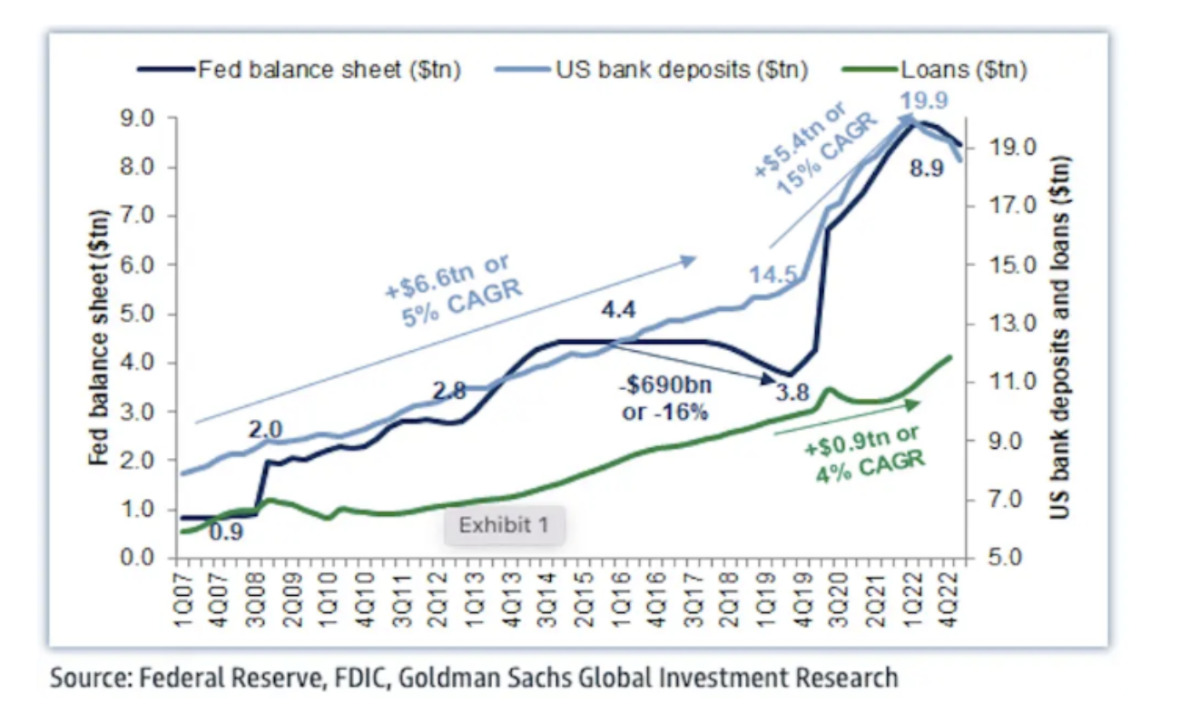

Una forma de asegurarse de que la confianza se restablezca por completo, según los analistas bancarios, es que la Corporación Federal de Seguros de Depósitos (FDIC) asegure cada dólar estadounidense depositado en el sistema. De esta manera no habrá necesidad de que nadie entre en pánico y retire sus fondos. Y, claro, eso podría funcionar si nadie piensa demasiado en ello. Pero echemos un vistazo al siguiente gráfico, que muestra los depósitos totales en los EE. UU. (línea azul claro) frente a los activos totales de la Reserva Federal (la Reserva Federal) (azul oscuro). Con cerca de 19.000 millones de dólares, los depósitos estadounidenses representan aproximadamente el 73% de la economía total de Estados Unidos y más del doble del balance actual de la Reserva Federal. Parece un poco poco realista pensar que la Reserva Federal o el gobierno de EE. UU. cubrirían esa cuenta.

Por supuesto, es muy poco probable que todas las personas y empresas en los EE. UU. retiren su efectivo al mismo tiempo y lo guarden debajo del colchón. La mayor parte del dinero que sale de un banco va a parar a otro. Pero una póliza de seguro es válida sólo si hay fondos suficientes para cubrir sus reclamaciones; así es como funciona el seguro. La mayoría de las compañías de seguros, lo crea o no, en realidad pagan más en reclamos de lo que reciben en primas. Quizás sea la falta de asequibilidad lo que impide que las autoridades aprueben un seguro de depósito universal sin límite máximo.

3. El tamaño de todo

La narrativa común es que JPMorgan (JPM) y sus hermanos de los grandes bancos son los beneficiarios finales de las consecuencias de los bancos regionales. Y eso podría ser cierto. JPM ha salido bien de la crisis hasta ahora, engullendo depósitos de bancos regionales o comprando aquellas instituciones que han quebrado. Pero imaginemos por un segundo que los inversores pierden la confianza en todo el sistema bancario (provocado quizás por un incumplimiento del gobierno). Instituciones cruciales que son demasiado grandes para quebrar, pero también demasiado grandes para salvarlas.

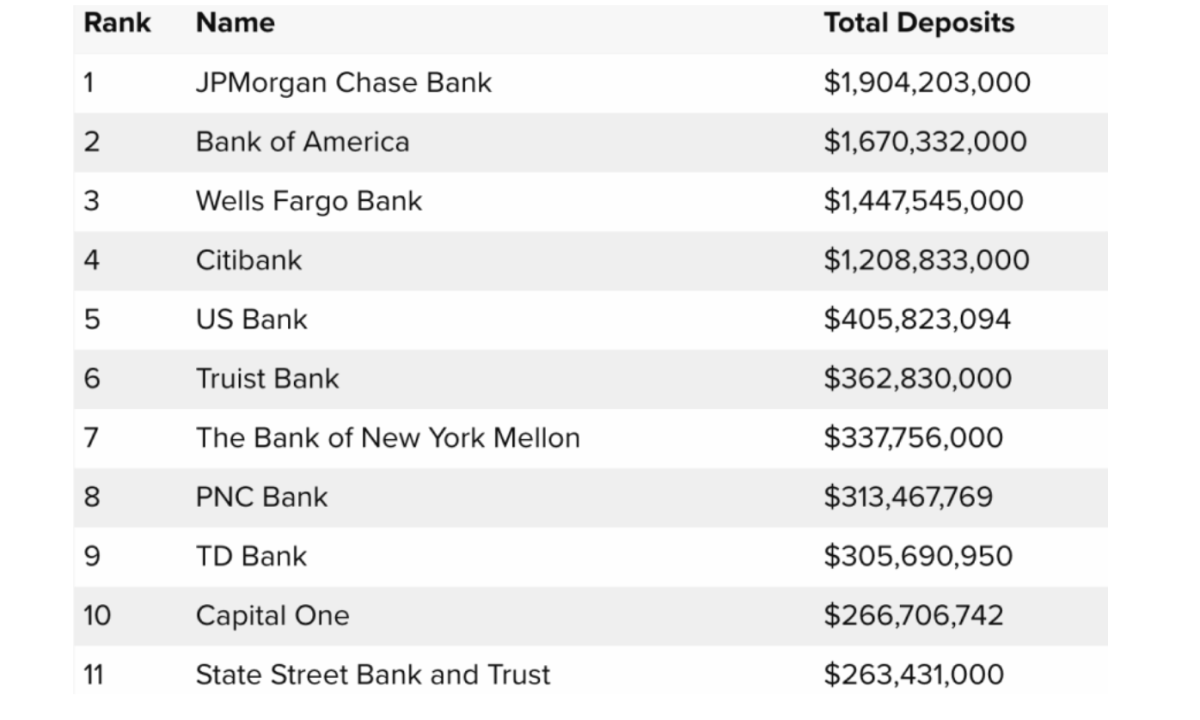

Eso no quiere decir que los grandes bancos sean vulnerables y propensos a colapsar como los bancos más pequeños. Los grandes bancos están sujetos a reglas mucho más estrictas sobre la cantidad de efectivo que necesitan para momentos de estrés. Pero solo una pizca de confianza en los grandes puede ser catastrófica. Los cinco principales bancos de EE. UU. tienen más de 5.000.000 millones en depósitos, y aunque sería inconcebible dejar que los grandes bancos quiebren, las grandes sumas involucradas en apuntalarlos significarían aún más deuda en el ya inflado balance del gobierno o una inflación grave. Esto podría hacer que se plantearían algunos efectos secundarios inflacionarios seriamente negativos.