Política fiscal en América Latina: La prudencia de hoy significa prosperidad para mañana

Las finanzas públicas de los países de América Latina se fortalecieron significativamente en el período previo a la crisis financiera internacional. Desde 2009, los países en general han incrementado sus déficits fiscales, recurriendo a las arcas públicas.

Estas políticas expansivas hasta el momento no han sido revertidas. Como es probable que en el futuro las presiones se agudicen --teniendo en cuenta que el crecimiento económico se ha desacelerado, los precios de las materias primas han disminuido y los costos de financiamiento externo seguramente aumentarán--, es momento de repensar las políticas fiscales en la región.

Avance significativo

Las finanzas públicas de América Latina se han afianzado en varias dimensiones en los diez últimos años.

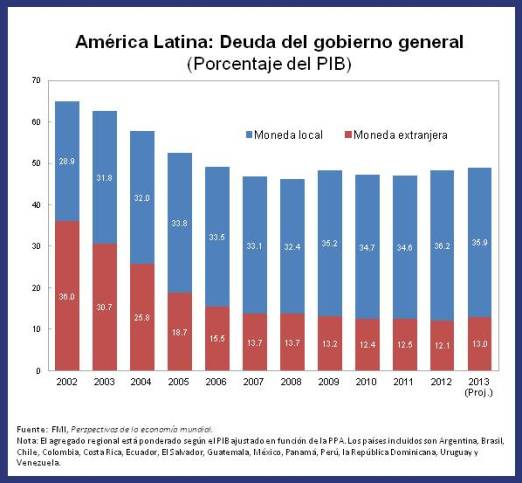

- Los coeficientes de endeudamiento público disminuyeron 16½ puntos porcentuales en promedio entre 2002 y 2012, gracias al rápido crecimiento del PIB, la disminución de los costos del pago de intereses y los sólidos superávits primarios registrados en la primera mitad del período.

- El vencimiento promedio de la deuda vigente ha aumentado, lo cual reduce los riesgos de refinanciamiento y de tasa de interés.

- Los países han superado en gran medida el "pecado original", como se denomina la fuerte dependencia histórica del financiamiento externo en moneda extranjera. En todas las economías financieramente integradas, la emisión de deuda se ha orientado decisivamente hacia los bonos en moneda local, reduciendo el riesgo cambiario.

El fortalecimiento de las instituciones ha contribuido a esta mejora de los resultados fiscales: en las últimas décadas varios países --entre ellos, Brasil, Chile, Colombia, México y Perú-- han instituido o reforzado sus marcos de responsabilidad fiscal.

{kind=link}

Pero se vienen tiempos más difíciles

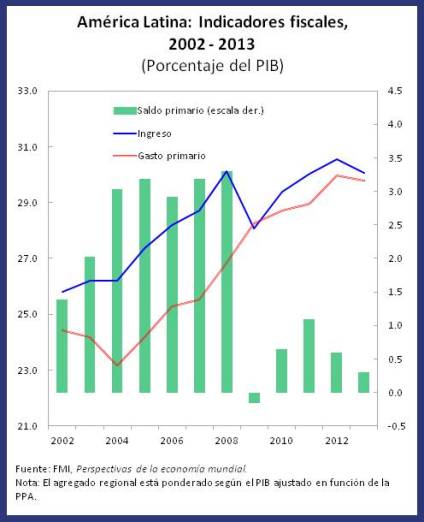

Ahora bien, un factor que también ha ayudado a las finanzas públicas son las condiciones externas excepcionalmente favorables. Los exportadores de materias primas se beneficiaron de una escalada sostenida de los precios mundiales de estos productos, que generó aumentos en los ingresos por exportación, el crecimiento del producto y los ingresos públicos. Entre 2002 y 2008, el ingreso fiscal de la región creció de menos de 26% a más de 30% del PIB. Además, la caída pronunciada de las tasas de interés mundiales redujo el gasto promedio en intereses del gobierno casi 2 puntos porcentuales del PIB en el curso de la década.

{kind=link}

El aumento de los ingresos y la disminución de los gastos en intereses mejoraron los balances fiscales, a pesar del fuerte aumento del gasto público primario. Gracias también al mayor espacio fiscal, por primera vez en la historia de América Latina las autoridades pudieron desplegar una firme respuesta contracíclica a la crisis financiera mundial.

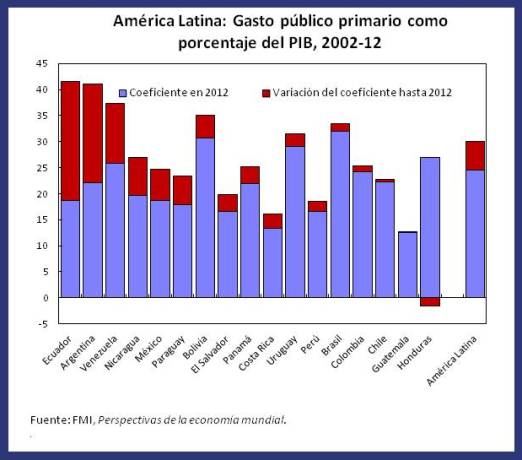

Sin embargo, estas políticas expansivas han resultado difíciles de revertir, y desde 2008 el aumento del gasto público supera significativamente el del ingreso. Tomando la totalidad del período 2002-12, el gasto primario ha subido de 24½% a 30% del PIB en promedio en toda América Latina. Ese aumento fue particularmente marcado en Argentina, Ecuador y Venezuela, donde la relación gasto primario/PIB dio un salto de 12 23 puntos porcentuales. En consecuencia, los saldos fiscales actuales son significativamente más débiles que previo a la crisis financiera internacional en la mayoría de los países.

{kind=link}

Un nuevo estímulo no se justifica

Dado que la actividad económica se está enfriando y que los vientos a favor procedentes del exterior se están transformando en vientos en contra, ¿cómo debería responder la política fiscal?

Desde un punto de vista cíclico, aunque el crecimiento se está moderando los niveles del producto permanecen cerca del potencial. Los ceñidos mercados de trabajo, los cuellos de botella en infraestructura y la ampliación continua de los déficits en cuenta corriente apuntan a una capacidad ociosa limitada. Por lo tanto, es difícil argumentar que se necesita una mayor expansión fiscal. De hecho, como el estímulo anterior nunca se replegó debidamente, implementar un nuevo estímulo ahora restaría credibilidad como herramienta de política contracíclica. Y aún si la actividad continuara debilitándose, la política monetaria es más adecuada para responder a una desaceleración cíclica normal.

Es crucial señalar que parte de la actual desaceleración del crecimiento puede ser de carácter estructural. Según estudios del FMI, las tasas de crecimiento potencial de la región están disminuyendo (véase el capítulo 3 de la edición de mayo de 2013 de Perspectivas económicas: Las Américas). El aumento del capital físico presuntamente se moderará por efecto de la normalización prevista de las condiciones de financiamiento externo y la estabilización de los precios de las materias primas. El crecimiento del empleo probablemente también será limitado: las tasas de participación laboral ya son elevadas y el desempleo ha tocado mínimos históricos. Por ende, a menos que repunte el aumento de la productividad total de los factores, el crecimiento del producto probablemente se mantendrá por debajo de las tasas observadas durante la última década. En este entorno, los intentos por mantener metas de crecimiento irrealistamente elevadas mediante el estímulo fiscal solo debilitarían las finanzas públicas.

A la inversa, manteniendo saldos fiscales sólidos, los gobiernos estarían en mejores condiciones de amortiguar el impacto de futuros vientos en contra, tales como un aumento de las tasas de interés reales y una posible disminución de los precios mundiales de las materias primas. Asimismo, esto ayudaría a afrontar desequilibrios actuales, tales como los crecientes déficits de cuenta corriente externa y la inflación en algunos países donde es persistentemente elevada. Desde una perspectiva a más largo plazo, una política fiscal prudente hoy sentaría bases firmes para enfrentar el reto que planteará el envejecimiento de la población.

Tras un prolongado período de continuo aumento del gasto público, este puede ser también un buen momento para poner en marcha una revisión exhaustiva del gasto, que busque la manera de incrementar la eficiencia y reducir el gasto innecesario o no focalizado.

En resumen, la elección de políticas prudentes hoy será crítica para salvaguardar los avances de estabilidad fiscal logrados durante la última década, y para sentar las bases de una prosperidad sostenida.

Por Diálogo a Fondo