Las plusvalías

Son muchas las noticias con las que hemos desayunado en los últimos meses anunciando cambios en impuestos, y no todas fáciles de comprender. La última, la intención del Gobierno de endurecer el tratamiento que reciben las plusvalías en el Impuesto sobre la Renta de las Personas Físicas.

Son muchas las noticias con las que hemos desayunado en los últimos meses anunciando cambios en impuestos, y no todas fáciles de comprender. La última, la intención del Gobierno de endurecer el tratamiento que reciben las plusvalías en el Impuesto sobre la Renta de las Personas Físicas (más conocido por sus siglas, IRPF).

El resultado de esta medida será un fuerte aumento del impuesto que pagan las plusvalías generadas en menos de un año y un día (a corto plazo), que puede alcanzar, si la Comunidad Autónoma no hubiese aprobado tipos distintos, un 52% (en Cataluña y Andalucía, hasta un 56%). Sin entrar a valorar la idoneidad de esta medida, merece la pena detenernos en explicar a qué se refiere la palabra plusvalía. De esta manera, sabremos a qué afectará la subida y seremos conscientes de las consecuencias fiscales de nuestras decisiones, evitando llevarnos sorpresas a última hora.

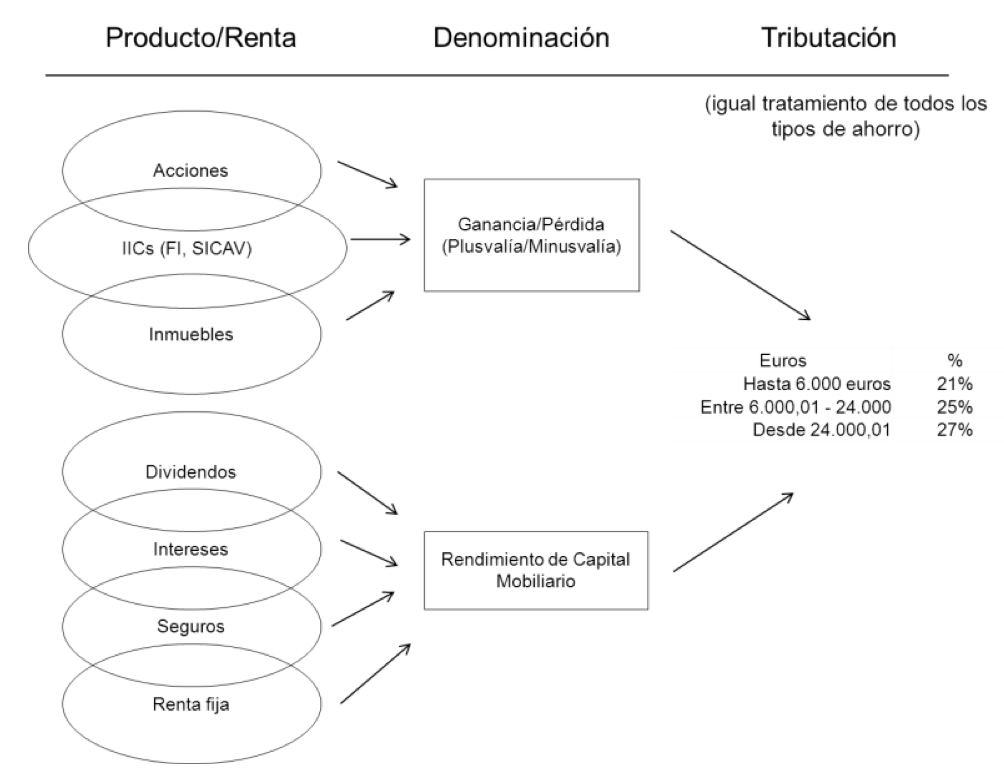

Vayamos por partes. Para empezar, el término plusvalía no está definido como tal en la legislación del IRPF, aunque se suele utilizar para referirse al incremento de valor o ganancia que se produce en la transmisión de un bien (una acción, un inmueble, una obra de arte...) y cuyo importe, de forma resumida, se calcula por la diferencia entre el valor al que vendemos y al que lo hemos comprado. Es algo tan sencillo como que, si me compré mi casa por 100 euros y la vendo por 150, tengo una plusvalía de 50 (mi patrimonio aumenta).

Por tanto, los dividendos o cualquier tipo de ingreso obtenido por la contratación de un depósito o la compra de deuda (pública o privada), al no generar plusvalías, no van a verse perjudicados. En estos casos, para obtener esos rendimientos (denominados en el IRPF de capital mobiliario) no he tenido que vender mis bienes sino que, al contrario, los dividendos los cobraré sólo si las acciones continúan siendo de mi propiedad.

Del resto de posibilidades, y a la espera del texto normativo que nos lo confirme, podrían verse afectados por el incremento del impuesto las acciones, las instituciones de inversión colectiva (como son, por ejemplo, los fondos de inversión o las SICAV) y otras inversiones complejas, pero también, repetimos, los inmuebles.

Clasificación de las rentas procedentes del ahorro en el IRPF

(2012)

{kind=link}

Fuente: AFI

Respecto al cuándo se adoptará esta medida, parece que será con la publicación de los Presupuestos Generales del Estado para 2013, pero se desconoce en qué fecha entraría en vigor. No descartamos que se establezca con efecto retroactivo afectando a los impuestos a pagar en 2012, y se empiece a aplicar el día que se haga pública la correspondiente ley para evitar lo que se conoce como "efecto anuncio" (que los contribuyentes anticipen operaciones).

Una duda que puede surgir es si, ante modificaciones de este tipo, sacar las inversiones fuera de España hacia otros países con mejor trato fiscal puede ahorrar impuestos. Me gustaría aclarar que, dado que todos los residentes en España pagamos el mismo IRPF por toda nuestra renta mundial, con independencia de donde se obtenga o cobre, optar, por ejemplo, por comprar acciones en el extranjero no es una solución para pagar menos en España.