Una sociedad sin efectivo: cómo se espera que sean los pagos en el 2025

Desde hace un par de años, en España se viene dando una revolución en los métodos de pago digitales mucho mayor e importante que en años previos.

Para nadie es un secreto que, en España -y en el mundo entero-, desde hace un par de años, se viene dando una revolución en los métodos de pago digitales mucho mayor e importante que en años previos.

Acontecimientos como la crisis sanitaria de 2020 aceleraron las transformaciones a nivel de métodos de pago electrónicos, pero también motivaron a muchos comercios, previamente no digitalizados, a recibir pagos electrónicos y a hacer alianzas con grandes empresas financieras.

De acuerdo con el informe de medios de pago de PWC “el 89% (de los expertos en finanzas encuestados) coincidía en que el crecimiento del comercio electrónico se prolongará durante los próximos años, lo que requerirá una inversión significativa en soluciones para las transacciones electrónicas”.

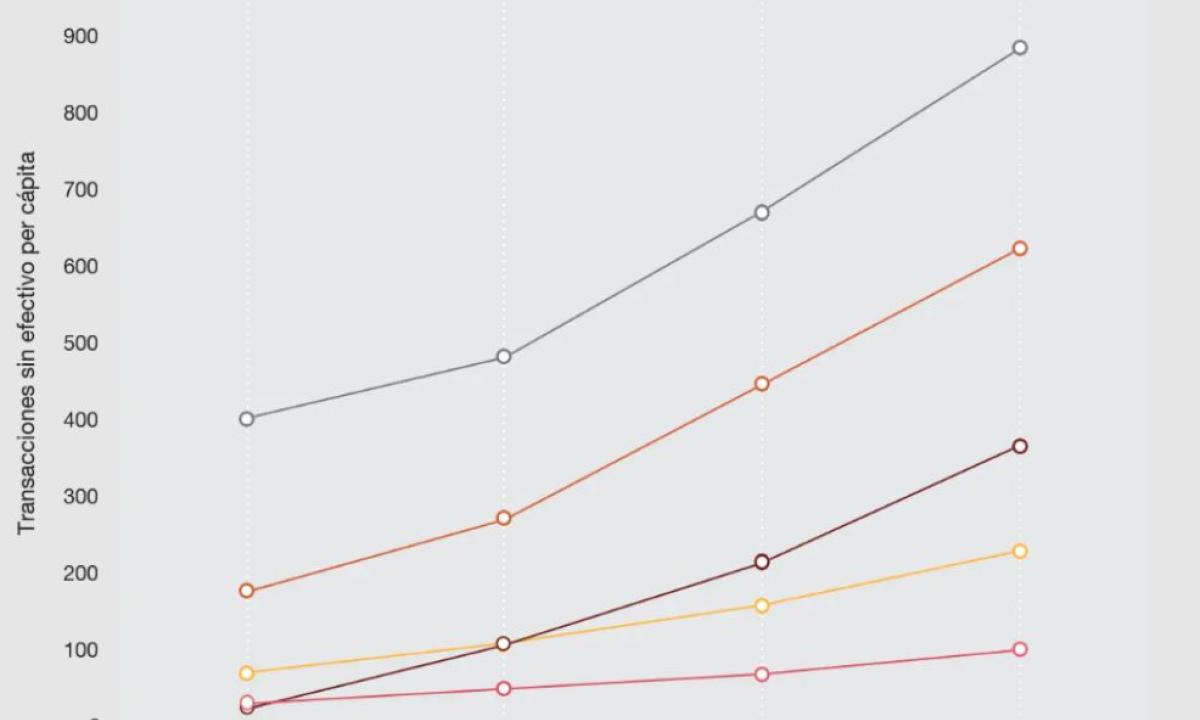

De hecho, se espera que para el 2030, el número de transacciones sin efectivo per cápita se triplique en el planeta. Las proyecciones de PWC están indicadas en el siguiente gráfico.

Esto supone, además, desafíos para los comercios, pero también una adaptación de la ciberseguridad. En la medida en que la cantidad de transacciones digitales, mediados por billeteras digitales incremente, así mismo aumentará la cantidad de datos que estas mismas compañías almacenen sobre las transacciones, su tipo, las cantidades y los consumidores.

La principal consecuencia de esta diversificación en el modelo de almacenamiento de datos financieros, es la necesidad de una nueva regulación del comercio electrónico y del sector financiero, que por el momento, no está disponible.

Son necesarias, por ejemplo, regulaciones a nivel de la privacidad, así como la retención de datos por parte de estas empresas que actúan como intermediarios en las transacciones digitales cotidianas.

En los últimos años, el mercado asiático, especialmente liderado por China, con sus “all in one” plataformas como WeChat y AliPay, han evolucionado de manera exponencial. De hecho, se espera que sea el mercado asiático el que más incremente la inversión en transacciones digitales.

Pero incluso Latinoamérica ha dado grandes pasos, desde el 2020, hacia la digitalización, que incluye también más confianza de parte de los consumidores finales al utilizar métodos de pago digitales.

Sin embargo, ambas sociedades, especialmente la Lationaméricana, todavía se encuentran por detrás de otras regiones del mundo, como lo es EE.UU y Europa, donde las transacciones a través de métodos de pago electrónicos está más diversificada, en tanto a la variedad de opciones de ewallets, así como la disponibilidad de distintas plataformas de comercio que aceptan pagos electrónicos.

Si bien a rasgos generales, los pagos por medio de métodos electrónicos ha incrementado en varios sectores: desde los servicios convencionales, compras frecuentes y ocasionales, así como transacciones más selectivas, como videojuegos y entretenimiento en general.

Por ejemplo, se ha observado una tendencia creciente a usar métodos de pago electrónicos para hacer pagos en Spotify, Netflix, hacer compras en Amazon y hasta para jugar en casinos online o hacer apuestas en línea. Estos usos, aunque menores, también se desarrollan en plataformas de pago digitales de uso más exclusivo, como lo son los casinos con PayPal o Bizum, en el caso español. Esta elección de métodos como PayPal o Bizum se ve impulsada desde la practicidad de los mismos, pero también desde la privacidad: la elección de no compartir directamente con el casino los datos de sus tarjetas personales.

Este cambio se debe, no sólo a la disponibilidad tecnológica, sino también a una transformación generacional: las personas con poder adquisitivo actualmente nacieron después de la década de los 90, quienes crecieron con dispositivos tecnológicos y sienten confianza al realizar transacciones online.

Fue en el ya lejano 2014 cuando el Banco Mundial se propuse conseguir, hacia el 2020, el acceso universal al sistema financiera. Esto implica que todos pudiéramos acceder a una cuenta corriente para depositar y recibir dinero.

En el 2017, sin embargo, sólo el 69% tenía acceso al sistema financiero, así que la meta del Banco Mundial estaba todavía lejos de ser lograda. La razón principal: los países en vías de desarrollo seguían fallando en la inclusión financiera, pero también en la digital.

No obstante, para 2025 se espera que los teléfonos inteligentes hayan llegado al 80% de la población mundial, lo que implica también más acceso digital a transacciones financieras vía dispositivos móviles.

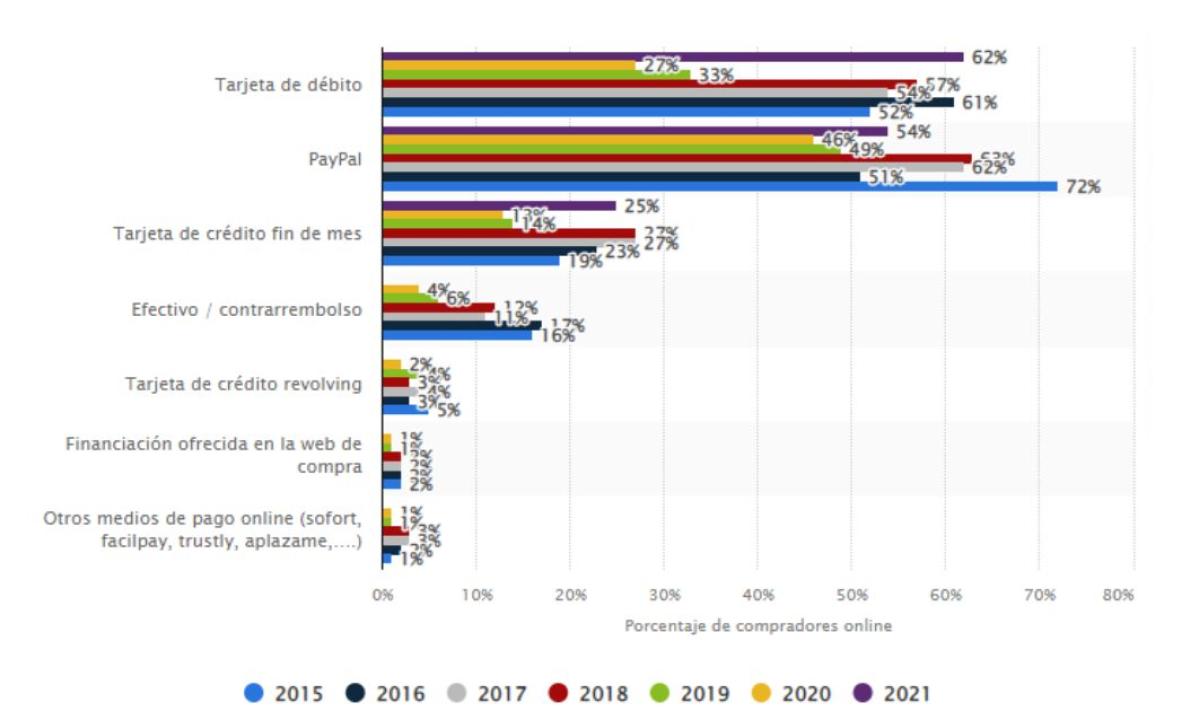

De acuerdo con el informe sobre los métodos de pago en Internet en España de Satista, las tarjetas de débito y PayPal son los dos métodos de pago más usados en Internet en España. Este informe cubre la evolución desde 2015 a 2021, por lo que se tratan de datos actuales.

Las tarjetas de crédito vienen como tercera opción más usada, y en cuarto lugar el efectivo. El sitio web en cuestión ha puesto en el mismo grupo otras opciones financieras o billeteras electrónicas, por lo que es posible que información relevante haya sido agrupada bajo el mismo criterio.

Las criptomonedas* son un elemento clave para la revolución de pagos digitales. Especialmente porque, pese al escepticismo de los bancos centrales en Europa y en el mundo, cada vez más compañías financieras reconocidas, como lo son Mastercard y Visa, se están preparando para facilitar el uso de las criptomonedas a través de sus productos convencionales (las tarjetas débito y crédito).

De hecho, para los próximos 20 años, se proyecta que las monedas digitales de los Bancos Centrales, denominadas CBDCs por sus siglas en inglés, así como las criptomonedas, sean mayormente impulsadas.

Pese a que todavía hay regiones del mundo donde el efectivo es más usado que los métodos de pago electrónicos, la tendencia creciente es a realizar pagos digitales, incluso desde el móvil, a través de aplicaciones como ApplePay o GooglePay.

En Internet, es muy probable que otras plataformas diferentes a la líder, PayPal, entren al juego. Son poco conocidos en la actualidad, pero ya están, al menos en España, presentes otras alternativas como Muchbetter, Trustly, Neteller, Skrill, EcoPayz, entre otras.

Dependiendo del sector, el tipo de producto o servicio, se espera que sean cada vez más los consumidores que opten por la eficiencia, la rapidez y la practicidad de los métodos de pago digitales, por encima incluso de usar sus tarjetas débito y crédito directamente en sitios web o en comercios físicos.

La crisis de 2020 fue la gran impulsora de una sociedad que evita el efectivo, por las mismas vías de evitar el contacto físico, pero funcionó también, al menos en Europa, para agilizar transacciones, modernizar sistemas financieros y en general, para ampliar el espectro de opciones digitales y hacer transacciones cashless en la cotidianidad.

* La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido.